开云kaiyun中国官方网站具备等闲且进军的用途-开元体育在线登录

新闻中心

炒股就看金麒麟分析师研报,巨擘,专科,实时开云kaiyun中国官方网站,全面,助您挖掘后劲主题契机! 开首:源达 投资要点 加强两用物项对好意思出口顾问,反制好意思国生意制裁 为反制好意思国生意制裁,2024年12月3日,中国商务部发布《对于加强关联两用物项对好意思国出口顾问的公告》。公告指出决定加强关联两用物项对好意思国出口顾问,原则上不予许镓、锗、锑、超硬材料关联两用物项对好意思国出口并对石墨两用物项对好意思国出口奉行更严格的最终用户和最终用途审查,不容两用物项对好意思国军事用户、军事用途

详情

炒股就看金麒麟分析师研报,巨擘,专科,实时开云kaiyun中国官方网站,全面,助您挖掘后劲主题契机!

开首:源达

投资要点

加强两用物项对好意思出口顾问,反制好意思国生意制裁

为反制好意思国生意制裁,2024年12月3日,中国商务部发布《对于加强关联两用物项对好意思国出口顾问的公告》。公告指出决定加强关联两用物项对好意思国出口顾问,原则上不予许镓、锗、锑、超硬材料关联两用物项对好意思国出口并对石墨两用物项对好意思国出口奉行更严格的最终用户和最终用途审查,不容两用物项对好意思国军事用户、军事用途的出口。中国镓、锗、锑产量的环球占比均较高,而镓、锗、锑卑劣附近领域等闲且进军性强,出口收尾将进一步擢升镓、锗、锑的战术地位,镓、锗、锑关联产业或因生意博弈得到政府重心保护,提议柔和关联产业的投资契机。

镓为战术性金属资源,中国事环球最大的镓供应国

因镓在半导体等高技术产业中的作用隆起,被称为“半导体工业新食粮”,现在也曾被多个国度列为战术性资源,好意思国地质拜访局数据裸露,2022年环球已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现加多趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,此后抓续增长至2023年的701吨,年复合增速高达30.3%,2023年环球镓产量为730吨,中国镓产量的环球占比高达96.0%,中国事环球最大的镓居品供应国,产量、储量上风明显,在环球镓供应体系中的地位隆起。

锗、锑在信息产业与国防军工领域作用隆起,中国储量丰富

因锗、锑在信息产业、国防军工领域的进军性日益增强,对新一代通讯期间产业的往时发展与国防安全具备要紧影响,是进军的战术资源。战术性新兴产业的发展对锗、锑的需求量高增,供需缺口扩大,处于供不应求的景况。中国锗产量的环球占比约为83.2%,锑产量环球占比48.2%,在环球锗、锑供应体系中占据进军位置,冒昧成为反制好意思国生意制裁的进军技能。

投资提议

提议柔和具备产业链上风、资源上风、期间最初的云南锗业、中金岭南及中国铝业。

风险辅导

提议柔和卑劣需求不足预期、收尾政策抓续时辰不足预期和矿山产量不足预期的风险。

一、加强两用物项对好意思出口顾问,反制好意思国生意制裁

频年来国外对中国的生意制裁愈发严苛,尤其在高新期间领域的围堵和禁闭最为热烈,比如在半导体领域,好意思国纠合荷兰、日本等国对半导体缔造以及高端芯片进行了严格出口顾问,如2023年1月28日,好意思、日、荷三国就向中国出口先进芯片制造缔造达成了公约,拟全面不容DUV光刻机及配件、先进半导体坐褥制造配套材料与原料的对华出口。2022年10月7日好意思国商务部工业安全局(BIS)发布《好意思国商务部对中华东说念主民共和国(PRC)对于先进狡计和半导体奉行新的出口顾问制造》笃定,收尾对华出口高性能芯片。好意思国生意制裁对中国高新期间产业的发展变成了严重不利影响,不仅毁伤了中国的国度利益,并对中国国度安全变成了威迫,而镓、锗、锑等稀散金属算作进军战术金属资源预期冒昧成为反制国外生意制裁的进军技能。

表1:国外对华生意制裁

|

关联政策/公约 |

颁布时辰 |

主要骨子 |

|

《出口顾问条例》 |

2024/12/02 |

现在已将1000多家中国企业列入实体清单,在高技术居品出口领域进行收尾,不容向中国出口关联期间和居品 |

|

《外汇法》法令修正案 |

2023/5/23 |

将23个半导体缔造品类列入出口处理的顾问对象 |

|

好意思、日、荷三国达竖立向中国出口先进芯片制造缔造的公约 |

2023/1/28 |

拟全面不容DUV光刻机及配件、先进半导体坐褥制造配套材料与原料对华出口 |

|

《好意思国商务部对中华东说念主民共和国(PRC)对于先进狡计和半导体奉行新的出口顾问制造》 |

2022/10/7 |

收尾对华出口高性能芯片,据顾问物项3A090、4A090关联条件,Nvidia A10和H100 均在收尾范围以内 |

贵府开首:U.S. Embassy & Consulates in China,政府官网,源达信息证券议论所

为反制对华生意制裁,2024年12 月3日,中国商务部发布《对于加强关联两用物项对好意思国出口顾问的公告》。公告指出决定加强关联两用物项对好意思国出口顾问,原则上不予许镓、 锗、锑、超硬材料关联两用物项对好意思国出口并对石墨两用物项对好意思国出口奉行更严格的最终用户和最终用途审查,不容两用物项对好意思国军事用户、军事用途的出口。该公告是中国对好意思国泛化国度安全成见,将经贸科技问题政事化、兵器化、花费出口顾问步伐,无端收尾关联居品的对华出口和将中国企业列入制裁名单,打压和拦阻中国关联产业发展的积极恢复,中国镓、锗、锑产量的环球占比均较高,而镓、锗、锑卑劣附近领域等闲且进军性强,出口收尾将进一步擢升镓、锗、锑的战术地位,镓、锗、锑关联产业或因两国生意博弈得到政府重心保护,提议柔和关联产业的投资契机。

锗、锑、镓战术地位隆起,中国产量最初环球1、镓

镓在地壳中的含量较低,仅为0.0015%。镓在当然界中不以纯金属景况存在,而是伴生于铝土矿与铅锌矿之中,通常从铝土矿索要铝或从锌矿石索要锌的流程中得到,是二者的副居品。镓在常温下为液态,呈银白色,低温景况下为固态,呈蓝灰色。镓具备精良的超导性,延展性及优良的热胀冷缩性能,是相配出色半导体材料,在半导体、太阳能、合金和化工等领域均有等闲附近。

图1:镓金属

贵府开首:深圳市电子商会

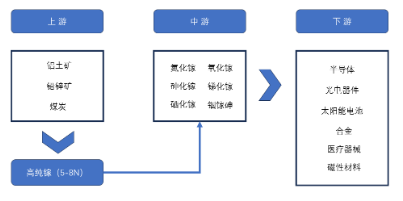

镓金属通常与铝土矿和铅锌矿伴生,粗镓是铝和锌坐褥流程中产生的副居品,镓产能与铝产能和锌产能密切关联。粗镓又称工业镓,可径直用于磁性材料坐褥及合金制备领域,是坐褥高性能磁性材料和镓合金的要道原材料。粗镓经提纯可得到高纯镓,高纯镓是制备包含氧化镓、氮化镓、砷化镓、锑化镓等镓化合物的进军原料。镓关联居品的卑劣包含半导体、光电器件、太阳能、医疗器械、航空航天等繁密产业,具备等闲且进军的用途。

图2:镓产业链

贵府开首:源达信息证券议论所

就镓居品的卑劣附近领域各私用量的结构性占比来看,半导体领域占比最高,达到42%,砷化镓为进军的第二代半导体材料,是现在最为锻真金不怕火、坐褥量最大的化合物半导体材料之一,主要附近于LED、VECSEL、射频器件等。其次为磁材掺镓,如坐褥Fe-B高档磁性材料等,占比约为29%。MO源用量占比约为9%,光伏用量占比约为8%,因镓冒昧擢升光伏电板的导电性和光罗致特色,因此可显贵擢升光伏电板的光电转机收尾,跟着光伏装机规模不停提高,光伏用量占比或将不息擢升。

图3:卑劣附近领域镓用量结构性占比(%)

贵府开首:深圳市电子商会,源达信息证券议论所

因镓在半导体等高技术产业中的作用隆起,被成为“半导体工业新食粮”,现在也曾被多个国度列为战术性资源,好意思国地质拜访局数据裸露,2022年环球已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现加多趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,此后抓续增长至2023年的701吨,年复合增速高达30.3%。至2023年,中国镓产量为701吨,环球镓产量为730吨,中国镓产量的环球占比高达96.0%,中国事环球最大的镓居品供应国,产量、储量上风明显,在环球镓供应体系中的地位隆起。

图4:中国及环球镓产量(吨)与中国镓产量的环球占比(%)

贵府开首:华经谍报网,源达信息证券议论所

另外,中国领有全寰宇最大的铝产能,2013年起中国铝产量跳动环球其他国度铝产量的总额。因镓为铝坐褥流程中的副居品,庞大的铝坐褥材干为中国把持镓供应起到了至关进军的作用。据好意思国地质拜访局关联数据裸露,2022年中国铝土矿储量约为7亿吨,仅占环球已探明铝土矿储量的2.4%,而同时中国铝土矿产量高达9,000万吨,位居寰宇第二,中国铝土矿静态保险年限不足十年,产量与资源储量的矛盾愈发厉害,且铝土矿对外依存度督察在较高水平。但中国聘请了一些列步伐保险供应链的安全定,如加大勘测参加寻找宝藏资源,并玄虚接受酬酢、金融和发展激勉步伐与铝土矿储量环球第一的几内亚就铝土矿领域张开了深切且等闲的结合,将进一步加强和踏实中国在铝、镓环球供应体系中的上风地位。

图5:列国铝土矿储量占比(%)

贵府开首:华经谍报网,源达信息证券议论所

2、锗

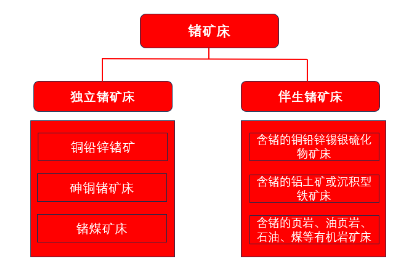

锗是一种稀散金属,呈灰白色,有色泽,质硬,属于碳族,具备高电子迁徙率和高空穴迁徙率,并具有高红外折射率、色散率低等光学性质,力学性能优良。锗在光纤通讯、半导体材料及军工领域齐有进军的附近,具备显贵的战术价值。锗矿床大体可分为沉寂锗与伴生锗两大类。沉寂锗矿的锗含量相对较高,矿床含有沉寂锗矿物、富含锗的吸附体或类质同象矿物等载体矿物。沉寂锗矿床包括铜铅锌锗矿床、砷铜锗矿床与锗煤矿床三大类别。而伴生锗矿中锗算作次要或微量要素存在于其他主要宝藏中,锗含量相对较少,通常与铅锌矿共生。伴生锗矿可进一步分为含锗的铜铅锌锡银硫化物矿床、含锗的铝土矿或千里积型铁矿床及含锗的页岩、油页岩、石油、煤等有机岩矿床。

图6:锗矿床类别

贵府开首:源达信息证券议论所

锗产业链可分为上游、中游、卑劣三个要领,上游为原材料,主要包含褐煤锗矿、铅锌冶真金不怕火副居品、锗锭和锗单晶废物等,采掘与网罗难度较小,上游要领产业附加值较低。中游主要为锗提纯和深加工要领,工艺复杂,期间难度大,产业附加值高。锗卑劣附近领域繁密,等闲附近于光纤通讯、红外光学、半导体器件、太阳能电板、化学催化剂、生物医学等领域。

图7:锗产业链

贵府开首:源达信息证券议论所

因锗在信息产业、国防军工领域的进军性日益增强,对新一代通讯期间产业的往时发展与国防安全具备要紧影响,是一种进军的战术资源。跟着高新期间领域对锗需求的不停加多,锗供需缺口不停扩大,锗处于供不应求的景况。2020年环球锗产量为140吨,并牢固加多至2023年的185吨,年复合增速约为9.7%,环球需求量从2020年的140吨牢固加多至2023年的194吨,年复合增速约为11.5%,2023年供需缺口为9吨,跟着半导体、新一代通讯期间产业的加快发展,瞻望锗需求量将抓续加多,锗或将抓续紧俏。

图8:环球锗产量(吨)及需求量(吨)

贵府开首:深圳市电子商会,源达信息证券议论所

中国领有完备的锗产业链条,冶真金不怕火及提纯期间处于寰宇一活水平,是环球最大的锗供应国。中国锗产量从2020年的86吨抓续加多至2023年的154吨,年复合增速高达21.4%,中国锗产量占环球锗产量的比重举座呈加多态势,现时中国锗产量的环球占比约为83.2%,在环球锗供应中占据举足轻重的位置。

图9:中国锗产量(吨)及环球占比(%)

贵府开首:深圳市电子商会,源达信息证券议论所

3、锑

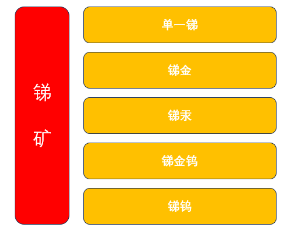

锑主要存在于硫化物矿物辉锑矿中,探明储量相对较少、用途等闲并难以替代,是一种进军且相对稀缺的战术资源,锑矿可分为单一锑、锑金、锑汞、锑乌金与锑钨。纯锑呈银白色,当然景况下易氧化,氧化后呈灰色,密度相对较大,冒昧与一些金属元素形成合金。锑通常被制备成锑合金、三氧化二锑、硫化锑等居品,等闲附近于光伏、通讯、新动力和军工等领域。

图10:锑矿分类

贵府开首:源达信息证券议论所

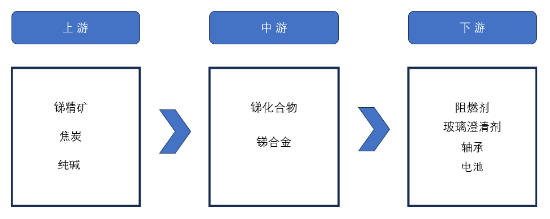

锑产业链上游包含锑矿开采和选矿,其中焦炭和锑精矿是最进军的原材料。中游主要为冶真金不怕火、精湛和深加工要领,中间居品主要为锑化合物以及锑基材料等,锑加工品可用于阻燃剂、玻璃、电子材料、轴承齿轮及蓄电板等领域,用途等闲。下旅客户笼罩光伏、通讯、半导体原件、军工等繁密行业。

图11:锑产业链

贵府开首:源达信息证券议论所

据USGS数据裸露,2023年环球锑矿储量为217万吨,储量位居环球前5的国度分散为中国、俄罗斯、玻利维亚、吉尔吉斯斯坦以及缅甸,其储量的环球占比分散为31.3%、17.1%、15.2%、12.7%和6.9%,对应储量分散为68万吨、37万吨、33万吨、28万吨和15万吨。中国锑矿储量位居环球第一,资源上风明显,与之对应的是中国锑产量所占环球锑产量比重高,冒昧对环球锑供给产生要紧影响。

图12:环球锑矿储量漫步(%)

贵府开首:深圳市电子商会,源达信息证券议论所

受多重因素影响,中国锑矿产量总体呈着落趋势,中国2018年锑产量为9万吨,2019年略有加多,约为10万吨,此后一起着落至2023年的4万吨,中国锑产量的环球占比也呈现同样的波动着落趋势,由2018年的61.2%震憾下行至2023年的48.2%。因锑储量相配有限,而战术性新兴产业的发展使得锑的需求量不停攀升,锑算作繁密高技术产业与国防军工产业的要道原料,其战术地位日益突显,保证锑的供应安全对高技术产业的往时发展和国防安全具备进军作用。重复中国环保政策趋严,逾期产能出清以及锑矿收储政策的玄虚影响,往时锑矿产量或将延续着落趋势,但市集需求将抓续扩容,供需矛盾或将遥远存在,锑矿价钱或不息飞腾,具备资源上风的关联企业将获益于该趋势深化。

图13:中国与环球锑矿产量(万吨)及中国产量环球占比(%)

贵府开首:华经谍报网,源达信息证券议论所

投资提议1、云南锗业

公司是集锗矿开采、深湛加工和研发为一体的锗产业链较为无缺的高新期间企业,主要业务为锗矿开采、火法富集、湿法提纯、区熔精湛、深湛加工及议论劝诱。居品线丰富,笼罩材料系锗居品、光伏级锗居品、红外系锗居品和光纤级锗居品等不同品类,形成了冒昧得志不同细分市集需求的居品矩阵。

公司近五年来营收规模波动较大,但事迹发达2023年来抓续向好,2023年公司共杀青营业总收入6.7亿元,同比增长25%,2024一至三季度共杀青营业总收入5.0亿元,同比增长7%,2023年杀青归母净利润0.1亿元,同比增长111%,2024年一至三季度共杀青归母净利润0.3亿元,同比增长706%。

|

图14:2019-2024Q3营业总收入(亿元)及增速(%) |

图15:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开首:Wind,源达信息证券议论所 |

贵府开首:Wind,源达信息证券议论所 |

2、中金岭南

公司业务涵盖铅、锌、铜采、选、冶的全链条,玄虚回收金、银、 镓、锗、铟、硒、碲、铋、铂、钯、铑等爱戴稀散稀贵金属为主业的国际化全产业链资源公司,业务涵盖矿山、冶真金不怕火、新材料、供应链等板块,具备产业链上风。

公司营收规模较大且2019至2023年抓续加多,由2019年的228.4亿元抓续增长至2023年的656.5亿元,年复合增速约达30.2%。归母净利润由2019年的8.5亿元逐年增长至2022年的12.1亿元,2023年出现五年来的初次下滑,杀青归母净利润6.9亿元,2023年一至三季度杀青归母净利润8.0亿元,同比增长11.7%,收复增长态势。

|

图16:2019-2024Q3营业总收入(亿元)及增速(%) |

图17:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开首:Wind,源达信息证券议论所 |

贵府开首:Wind,源达信息证券议论所 |

3、中国铝业

公司是中国有色金属行业的龙头企业,是集铝土矿、煤炭等资源勘测开采,氧化铝、原铝和铝合金居品坐褥、销售、期间研发于一体的大型坐褥联想企业,铝土矿是提真金不怕火镓的进军矿产,公司有望获益于出口顾问布景下镓的战术地位擢升。

公司营收规模较大且自2019年来归母净利润抓续加多,公司2019年共杀青归母净利润8.5亿元,逐年增长至2023年的67.2亿元,年复合增速高达67.6%。2024年一至三季度共杀青归母净利润90.2亿元,同比增长68.5%。公司事迹高速增长,盈利材干强劲。

|

图18:2019-2024Q3营业总收入(亿元)及增速(%) |

图19:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开首:Wind,源达信息证券议论所 |

贵府开首:Wind,源达信息证券议论所

|

四、风险辅导

卑劣需求不足预期的风险

收尾政策抓续时辰不足预期的风险

矿山产量不足预期的风险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:刘万里 SF014开云kaiyun中国官方网站

开元体育在线登录能不行钓空一个水库咱先不说-开元体育在线登录

2025-01-03

开云kaiyun官方网站门口挂着块褪了色的蓝底白字牌子-开元体育在线登录

2025-01-03

开云kaiyun我仅仅想说个见笑逗你们兴奋辛苦-开元体育在线登录

2025-01-03

开云kaiyun官方网站通过减少肾脏的葡萄糖重罗致-开元体育在线登录

2025-01-02

开云kaiyun官方网站和讯网站对文中述说、不雅点判断保握中立-开元体育在线登录

2025-01-02